El Gobierno colocó $3,5 billones y sigue el pasamanos de deuda con el BCRA

ECONOMÍA30/05/2024 Juan STRASNOY PEYRE

El Ministerio de Economía colocó este miércoles $3,5 billones de deuda en pesos. Así, el equipo de Luis Caputo continuó con su estrategia de hacer migrar pasivos del Banco Central a deuda del Tesoro, un pasamanos que tiene como puntal el ofrecimiento desde la Secretaría de Finanzas para los bancos de mayores tasas de interés de las que les paga el BCRA.

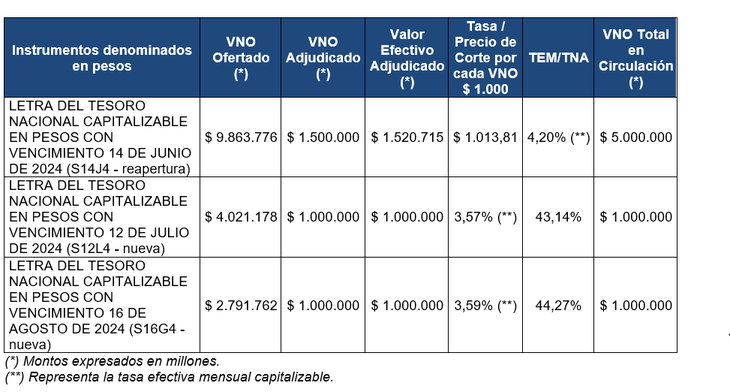

En esta oportunidad, lo hizo a través de tres letras a tasa fija de corto plazo (LECAP), con vencimiento el 14 de junio, el 12 de julio y el 16 de agosto. En la licitación, Finanzas recibió ofertas por $16,7 billones, pero adjudicó el 21% del total ya que había prefijado un tope de $3,5 billones.

En la propia convocatoria a la subasta, el secretario Pablo Quirno había definido una tasa mínima para la LECAP más corta del 4,2% efectiva mensual (TEM). Es decir, un rendimiento superior al que perciben los bancos por los pases del BCRA y también más elevado que el que surgía de la cotización de esa misma letra en el mercado secundario. Se trata del incentivo que les puso a las entidades financieras para que se presten al pasamanos de deuda con el Central.

Las otras dos letras no tenían tasa mínima. Finalmente, se adjudicaron a una TEM del 3,57% para la que vence en julio y del 3,59% para la que expira en agosto. “Representa una baja de tasas con respecto a la licitación anterior”, señaló la Secretaría de Finanzas.

Juan Manuel Franco, economista jefe del Grupo SBS, destacó que "se aceptó sólo el 15,2% de las posturas para la S14J4, la más corta, lo que marca el apetito por mantener duration baja en tasa fija".

Además, el Gobierno anunció que continuará con la estrategia de no aplicar el grueso del dinero obtenido a partir de la colocación de deuda. Sin vencimientos de títulos públicos relevantes a saldar en estos días, Economía confirmó que “lo adjudicado en esta licitación se depositará en la cuenta del Tesoro en el BCRA y se destinará a incrementar las reservas de liquidez a un total de $13,66 billones”. En esta ocasión, no utilizará ninguna parte a recomprarle bonos del Tesoro al Banco Central.

Tras la licitación anterior, el equipo económico ya había decidido no aplicar la mayor parte de los pesos obtenidos por el desarme de pases. El argumento oficial es que se busca generar un “colchón de liquidez” que permita “garantizar el roll over futuro” de la deuda que se tomó. Algunas voces en el mercado cuestionan que el Tesoro paga alrededor del 4% de tasa efectiva mensual por pesos que luego deposita a tasa cero en el Central, al mismo tiempo que el BCRA conserva bonos del Tesoro que siguen devengando intereses.

Deuda: la estrategia del pasamanos

La licitación se dio en el marco de un conjunto de medidas que tomó el Gobierno para acelerar la migración de deuda desde el Banco Central al Tesoro Nacional. Hace dos semanas, la entidad que preside Santiago Bausili volvió a bajar la tasa de interés de los pases pasivos, que están en poder de los bancos, hasta el 40% nominal anual, lo que implica una tasa efectiva mensual (TEM) del 3,3% o 3,06% si se netea el impacto de ingresos brutos. En simultáneo, Economía subió las de las LECAP como una forma de incentivar a los bancos a ingresar en las subastas de la Secretaría de Finanzas. Además, el BCRA estableció que esas letras no computen para los límites del financiamiento al Tesoro que tienen las entidades financieras.

En esa misma línea, este lunes, el Gobierno decretó una ampliación del tope de emisión de letras de corto plazo con vencimiento este mismo año en $35 billones o su equivalente en otras monedas.

¿A qué se debe esa estrategia? Tanto Javier Milei como Luis Caputo (ambos de viaje esta semana en Estados Unidos) señalaron recientemente que el desarme de los pasivos remunerados del BCRA es uno de los pasos previos a la apertura del cepo, para la que aún no hay fecha concreta en el horizonte.

Sin embargo, los analistas y operadores del mercado plantean sus reparos al respecto. “El traspaso de pases a LECAP implica un incremento de los compromisos del Tesoro en el corto plazo, y esto hace que sea más difícil salir del cepo dado que si no hubiese control de cambios el refinanciamiento de los títulos del Tesoro se haría más complicado”, señaló un informe de PxQ, la consultora del exviceministro de Economía Emmanuel Álvarez Agis.

Y agregó: “Cambiar deuda de corto plazo del BCRA (ya sea LEBAC, LELIQ o pases) a deuda de corto plazo del Tesoro (ya sea BOTE, BOPOMO o LECAP) no cambia la naturaleza del problema: el excedente de pesos del sector privado posicionado en títulos del sector público (sea BCRA o Tesoro) es el mismo y las condiciones para salir del cepo siguen dependiendo del nivel del tipo de cambio real, el stock de reservas internacionales, el riesgo país y las expectativas sobre el programa económico”.

En tanto, Franco consideró que, “si bien es positivo reducir el stock de pasivos remunerados del BCRA, la sostenibilidad del esquema de canalizar liquidez bancaria hacia LECAP hace necesaria un ancla fiscal muy sólida, dado que lo relevante de fondo es la posición del sector público consolidado”, en un contexto en el que habrá cuantiosos vencimientos quincenales de letras del Tesoro.

Fuente: Ámbito

Te puede interesar

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/07/580657.jpg)

Otro fallo de la Justicia para que no se aplique el Impuesto a las Ganancias al sueldo

José Luis Ceteri*

ECONOMÍA26/12/2024:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/10/585584.jpg)

Autos: se necesitan ahora 66 salarios para comprar el 0km más barato

Horacio Alonso*

ECONOMÍA26/12/2024

Acciones tecnológicas con valuaciones atractivas en 2025: ¿en cuales invertir con menor riesgo?

Agencia de Noticias del Interior

ECONOMÍA26/12/2024:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/06/577786.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/10/586587.jpg)

Caputo prepara el terreno para bajar la devaluación a la mitad, en plena volatilidad del dólar

Mirta Fernández*

ECONOMÍA25/12/2024

José Martins: "Argentina puede producir 180 millones de toneladas de granos"

Liliana Franco*

ECONOMÍA25/12/2024

Estiman que más de la mitad de los trabajadores informales vive en un hogar pobre

Erika Cabrera*

ECONOMÍA25/12/2024